Výsledky měření finanční gramotnosti 2020: OCHRANA SPOTŘEBITELE NA FINANČNÍM TRHU A JAK (NE)UMÍME POČÍTAT

Vydáno

Ministerstvo financí provedlo měření úrovně finanční gramotnosti dospělé populace České republiky. Výzkum realizovala společnost ppm factum research, sběr dat probíhal v lednu 2020. Část získaných dat využije Mezinárodní síť finančního vzdělávání (International Network on Financial Education) při Organizaci pro hospodářskou spolupráci a rozvoj pro mezinárodní srovnání úrovně finanční gramotnosti dospělých.

Přinášíme třetí díl seriálu, během něhož postupně zveřejňujeme výsledky měření za různé oblasti finanční gramotnosti. Dnes si řekneme, jak uplatňujeme svá práva na finančním trhu, jak umíme počítat a jak rozumíme důležitým ekonomickým pojmům.

Ochrana spotřebitele na finančním trhu

Cílem ochrany spotřebitele na finančním trhu je vyvážit jeho slabší postavení vůči finančním institucím. Možnými nástroji jsou např. zvyšování finanční gramotnosti, stanovení podmínek pro podnikání, určení náležitostí smluv o finančních produktech, informační povinnosti, dohled a postupy pro mimosoudní řešení případných sporů. Zároveň však musí každý z nás převzít zodpovědnost za své chování na finančním trhu.

Rady a tipy

-

uschovávejte veškeré smlouvy, různá potvrzení a doklady o koupi, alespoň u dražších věcí

-

důkladně čtěte, co podepisujete

-

pokud něčemu nerozumíte, nepodepisujte a ptejte se, nejlépe někoho nezávislého (rodiny nebo dobrých přátel)

-

žádnou smlouvu nemusíte podepsat hned – vezměte si ji domů, přečtěte si ji, poraďte se a zvažte, jestli je opravdu nutné právě tuto smlouvu uzavírat

-

pokud se vyskytne nějaký problém, v první řadě si stěžujte přímo v dané instituci a schovávejte si veškerou komunikaci

-

pakliže není stížnost týkající se finančních produktů uznána nebo vyřízena, můžete spor řešit u finančního arbitra a stěžovat si u dohledového orgánu – České národní banky

-

pokud si nevíte s něčím rady, obraťte se na některou z dluhových či spotřebitelských poraden, které poskytují služby zpravidla zdarma

Výsledky

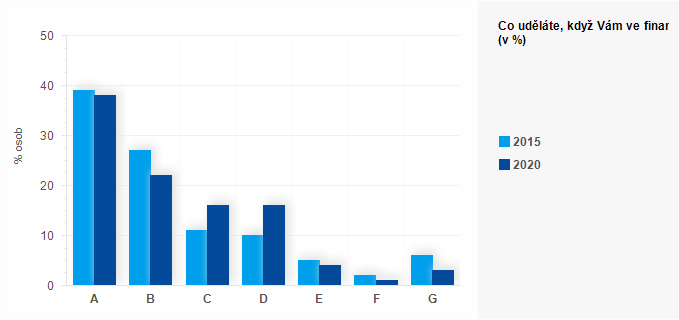

| A | B | C | D | E | F | G | |

|---|---|---|---|---|---|---|---|

| 2015 | 39 | 27 | 11 | 10 | 5 | 2 | 6 |

| 2020 | 38 | 22 | 16 | 16 | 4 | 1 | 3 |

A - přečtení, dotaz u nejasností

B - zběžné pročtení, kontrola důležitých údajů

C - odnesení domů, porada před podpisem

D - odnesení domů, prostudování

E - podepíše bez čtení, věří, že je vše v pořádku

F - podepíše bez čtení i v případě pochybností

G - neví / bez odpovědi

-

Oproti roku 2015 se o 11 p. b. zvýšil počet podíl těch, kteří si smlouvu odnesou domů a prostudují ji, případně se před jejím podpisem s někým poradí (z 21 % lidí v roce 2015 na 32 % v roce 2020). Naopak se snížil počet lidí, kteří si smlouvu před jejím podpisem řádně neprostudují (27 %). Zpravidla se jedná o mladé lidi do 30 let, osoby se středním vzděláním bez maturity, lidi z malých obcí, osoby s nejnižšími příjmy a občany s nízkou úrovní finančních znalostí a ekonomické zodpovědnosti. 4 % lidí nepřečte smlouvu vůbec, protože mají důvěru v protistranu, že je vše v pořádku, a 1 % lidí smlouvu podepíše i v případě pochybností.

-

44 % osob by dala údaje pro přihlášení do elektronického bankovnictví své blízké osobě (jedná se převážně o respondenty s nejvyšším příjmem, osoby z nejmenších obcí a lidi s vyšší úrovní finančních znalostí a ekonomické zodpovědnosti). Oproti tomu polovina z nás by přihlašovací údaje nikomu nedala.

-

O 9 p. b. (na 46 %) vzrostl oproti roku 2015 podíl lidí, kteří by se v případě problémů s financemi poradili, nejčastěji s finančním nebo bankovním poradcem (v 38 % případů) nebo s rodinnými příslušníky (v 28 % případů). 37 % občanů by se poradit nešlo, jedná se zejména o muže a lidi s nízkou úrovní ekonomické zodpovědnosti.

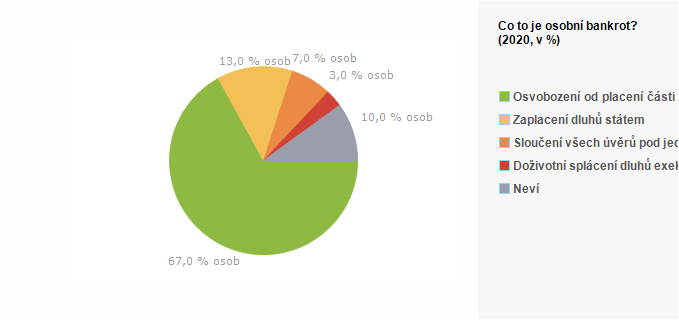

| 2020 | |

|---|---|

| Osvobození od placení části dluhů pod dohledem soudu | 67 |

| Zaplacení dluhů státem | 13 |

| Sloučení všech úvěrů pod jediný (tzv. refinancování) | 7 |

| Doživotní splácení dluhů exekutorovi | 3 |

| Neví | 10 |

-

Dvě třetiny Čechů vědí, co to je osobní bankrot. Mezi ty, kteří nevědí nebo se mylně domnívají, že jde o zaplacení dluhů státem, jsou lidé mladší 30 let, lidé s nižším vzděláním, senioři, lidé s nejnižšími příjmy a osoby s nízkou úrovní finančních znalostí a ekonomické zodpovědnosti.

Jak ne(umíme) počítat

Nechceme-li skočit na lep prodejcům různých nevýhodných finančních produktů a chceme-li si umět správně vyhodnocovat rodinný rozpočet, neobejdeme se bez počítání. Většinou si vystačíme se selským rozumem a základními matematickými dovednostmi (zlomky, procenta a trojčlenka). Pracujeme-li s velkým počtem údajů (např. při evidenci rodinných výdajů nebo rozboru splátkového kalendáře), je vhodné použít vhodný program nebo aplikaci.

Některé výpočty (např. výpočet RPSN) je vzhledem k jejich náročnosti vhodné provést prostřednictvím připravených kalkulátorů.

Rady a tipy

-

u úvěrů se zaměřte na ukazatel nákladovosti - RPSN (roční procentní sazbu nákladů)

-

u spořicích produktů porovnávejte výši úroků s poplatky, resp. veškerými náklady – teprve pak se rozhodujte, který produkt zvolit

-

u investic sledujte nejen výnos, ale i s nimi spojená rizika (tržní, úrokové, kreditní, měnové, politické riziko apod.) a míru likvidity (schopnost přeměnit investici na peníze)

-

u investic se nespoléhejte na výkonnost fondu v předešlých letech – nikdo Vám nemůže zaručit výnosnost v dalším období

-

nepodléhejte slevám a výhodným nabídkám ani v obchodě, ani na finančním trhu – nikdo Vám nedá nic zadarmo

-

pokud Vám počty nejdou, najděte si nějakou kalkulačku na internetu

- nevěřte všemu, na co Vás láká reklama – skutečné podmínky bývají často méně výhodné

- další tipy a návody najdete zde

Výsledky

-

Co se týče jednoduchých početních příkladů, jedná se o jedinou ucelenější oblast, kde jsou výsledky roku 2020 horší než výsledky z roku 2010 nebo 2015, jak dokládají výsledky níže uvedených příkladů.

-

I ve světle těchto výsledků je z pohledu finančního vzdělávání jednoznačné, že matematika je pro finanční gramotnost zásadní.

Příklad 1 - dělení

ZADÁNÍ – 5 bratrů si rovným dílem rozdělí 1.000 Kč. Kolik získá každý z bratrů?

-

13 % lidí neumí spočítat jednoduchý příklad na dělení a zvolí jinou odpověď než 200 Kč. Jsou to především lidé, kteří žijí sami, osoby se základním vzděláním, lidi s velmi nízkou úrovní finančních znalostí a nízkou úrovní ekonomické zodpovědnosti.

Příklad 2 - jednoduché úročení

ZADÁNÍ – Předpokládejme, že uložíte 1.000 Kč na spořicí účet s garantovanou úrokovou sazbou 2 % ročně. Na tomto účtu neprovedete žádné platby ani výběry. Jaký bude zůstatek na konci roku po připsání úroku? (Nezohledňuje se daň ani poplatky.)

-

Pouhá polovina Čechů rozumí aplikaci úrokové sazby u vkladu na spořicím účtu a správně spočítá 1.020 Kč. Oproti roku 2015 odpovědělo správně o 8 p. b. lidí méně. Špatně počítají především ženy, lidé starší 60 let, osoby s nižším vzděláním, samostatně žijící občané, nezaměstnaní, lidé s nejnižšími příjmy, osoby s nízkou mírou finančních znalostí a ekonomické zodpovědnosti.

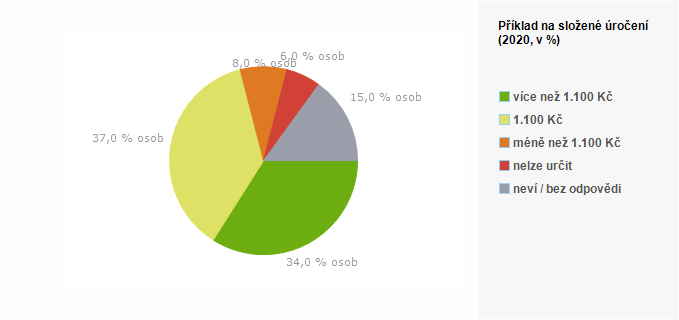

Příklad 3 - složené úročení

ZADÁNÍ – Předpokládejme, že uložíte 1.000 Kč na spořicí účet s garantovanou úrokovou sazbou 2 % ročně. Na tomto účtu neprovedete žádné platby ani výběry. Jaký bude zůstatek na konci pátého roku po připsání úroků? (Nezohledňuje se daň ani poplatky.)

| 2020 | |

|---|---|

| více než 1.100 Kč | 34 |

| 1.100 Kč | 37 |

| méně než 1.100 Kč | 8 |

| nelze určit | 6 |

| neví / bez odpovědi | 15 |

-

U příkladu na složené úročení jen třetina lidí správně odhadla zůstatek na účtu (více než 1.100 Kč). Správnou odpověď zvolili především lidé s vysokoškolským vzděláním, osoby žijící v Praze, lidé z vícečetných domácností s dětmi, osoby s nejvyššími příjmy a lidé s vysokou úrovní finančních znalostí a velmi vysokou úrovní ekonomické zodpovědnosti.

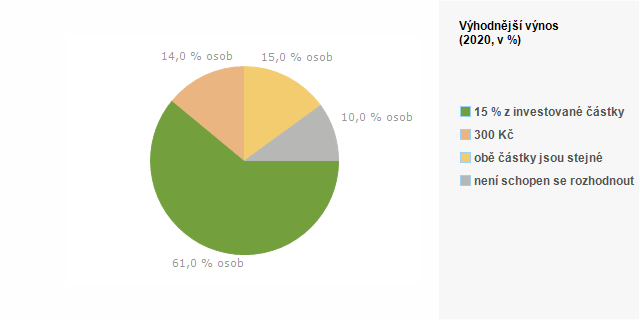

Příklad 4 - spočítání výnosu (trojčlenka, procenta)

ZADÁNÍ - Představte si, že investujete částku 3.000 Kč. Dal/a byste za stejné období přednost výnosu 15 % z investované částky, nebo výnosu 300 Kč?

| 2020 | |

|---|---|

| 15 % z investované částky | 61 |

| 300 Kč | 14 |

| obě částky jsou stejné | 15 |

| není schopen se rozhodnout | 10 |

-

61 % respondentů zvolí správnou variantu (15 % z investované částky), v roce 2015 správně odpovědělo 67 % lidí. Správně odpověděli především tzv. třicátníci, lidé s maturitou a vyšším vzděláním, osoby s nejvyššími příjmy a lidé s vysokou úrovní finančních znalostí a ekonomické zodpovědnosti.

-

Dvě třetiny lidí vědí, jaká je průměrná výše starobního důchodu (mezi 9.000 a 18.000 Kč). Přehled nemají především studenti, lidé do 40 let, lidé se základním vzděláním, osoby s nízkou úrovní finančních znalostí a ekonomické zodpovědnosti.

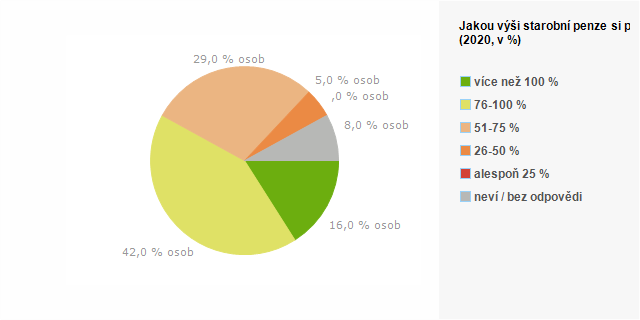

| 2020 | |

|---|---|

| více než 100 % | 16 |

| 76-100 % | 42 |

| 51-75 % | 29 |

| 26-50 % | 5 |

| alespoň 25 % | 0 |

| neví / bez odpovědi | 8 |

-

Důchod nad 50 % současného příjmu by si přálo 87 % Čechů, důchod nad 100 % by si přálo 16 %. Logicky si důchod nad 100 % současného příjmu přejí studenti a lidé s nejnižšími příjmy.

-

78 % lidí ví, že důchody současných důchodců jsou vypláceny z odvodů současných pracujících. 22 % dospělé populace neznalo správnou odpověď, přičemž nejvíce (12 p. b.) z nich se domnívá, že si každý povinně spoří v důchodovém fondu, ze kterého jim bude vyplácen důchod.

Příklad 5 - inflace

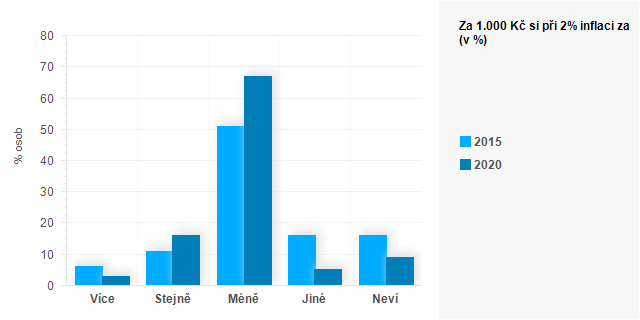

ZADÁNÍ – Představte si, že pět bratrů dostane darem celkem 1.000 Kč, na svůj podíl rovným dílem musejí čekat jeden rok a inflace je na úrovni 2 %. Za rok si za tento svůj podíl budou moci koupit více, méně či stejně jako dnes?

| Více | Stejně | Méně | Jiné | Neví | |

|---|---|---|---|---|---|

| 2015 | 6 | 11 | 51 | 16 | 16 |

| 2020 | 3 | 16 | 67 | 5 | 9 |

Jiné - závisí to na typech věcí ke koupi

-

Příklad zodpověděla správně 72 % osob, tj. o 5 p. b. více než v roce 2015. Správně odpovídají zejména respondenti s vyšším vzděláním, lidé z nejmenších obcí a z Prahy, osoby samostatně výdělečně činné, lidé s nejvyššími příjmy a osoby s vysokou úrovní finančních znalostí a ekonomické zodpovědnosti.

Další články

- první díl - domácí rozpočet a finanční rezerva

- druhý díl - finanční produkty a spotřebitelské úvěry

- čtvrtý díl - postoje k financím a chování na finančním trhu

- pátý díl - celkové výsledky